Hasta hace poco, muchas madres trabajadoras no podían beneficiarse completamente de la deducción por gastos de guardería en su declaración del IRPF. La Agencia Tributaria interpretaba de forma restrictiva el artículo 81 de la Ley del IRPF, limitando el acceso a esta ayuda fiscal a quienes utilizaban centros de educación infantil autorizados por la Administración educativa. Sin embargo, recientes sentencias del Tribunal Supremo y una consulta vinculante de la Dirección General de Tributos han cambiado este criterio, suponiendo una mejora importante para miles de familias.

¿Qué dice la ley?

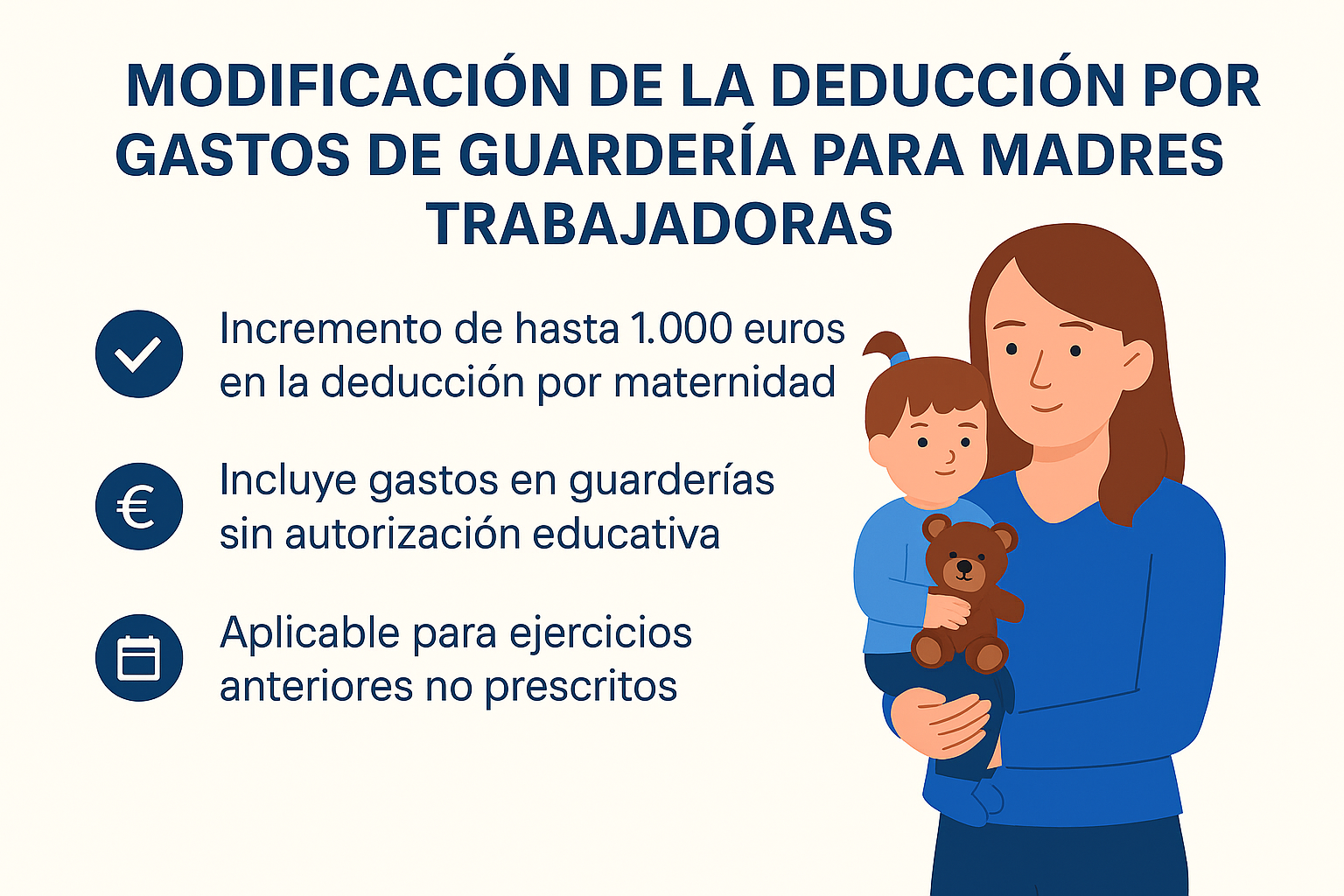

El artículo 81 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas, reconoce una deducción de hasta 1.200 euros anuales por cada hijo menor de tres años para madres trabajadoras. Además, desde la Ley 6/2018, se permite un incremento adicional de hasta 1.000 euros por gastos de custodia en guarderías o centros de educación infantil autorizados.

Este incremento cubre gastos como la preinscripción, matrícula, asistencia (tanto en horario general como ampliado) y alimentación del menor, siempre que se paguen por meses completos y no estén subvencionados por otras administraciones.

La interpretación restrictiva de la Agencia Tributaria

Durante años, la Agencia Tributaria interpretó que solo podían acceder a esta deducción adicional las madres cuyos hijos estuvieran matriculados en centros con autorización educativa oficial. Esto excluía a muchas guarderías privadas que, aunque autorizadas para funcionar como centros de custodia de menores, no contaban con dicha acreditación educativa.

Este criterio dejaba fuera a muchas madres trabajadoras, especialmente a aquellas que por razones de proximidad, flexibilidad horaria o coste optaban por guarderías sin esa calificación educativa. La consecuencia era una menor deducción en su declaración del IRPF, pese a estar incurriendo en los mismos gastos.

El cambio llega desde el Tribunal Supremo

El 8 de enero de 2024, el Tribunal Supremo dictó dos sentencias clave (núm. 7/2024 y 8/2024) que cambiaron radicalmente esta situación. En ambas resoluciones, el Alto Tribunal se pronunció sobre recursos de casación planteados por contribuyentes a los que se les había denegado la deducción adicional.

El Supremo concluyó que la exigencia de una autorización como «centro educativo» no se corresponde con la finalidad del artículo 81.2 del IRPF. Lo relevante es que la guardería esté autorizada para la actividad de custodia de menores, no necesariamente que imparta educación reglada. Por tanto, una guardería debidamente autorizada por la comunidad autónoma para prestar servicios de atención a menores cumple con los requisitos para que las madres trabajadoras puedan beneficiarse de la deducción.

Respaldo de la Dirección General de Tributos

Tras las sentencias del Supremo, la Administración tributaria se ha visto obligada a adaptar su interpretación. La Consulta Vinculante V2349-24, emitida por la Dirección General de Tributos el 13 de noviembre de 2024, confirma el nuevo criterio: las guarderías que estén debidamente autorizadas para la custodia de menores dan derecho a la deducción adicional de 1.000 euros, aunque no tengan autorización educativa.

Esto supone una ampliación importante del acceso a esta deducción, alineando su aplicación con la realidad social y laboral de muchas familias en España. Las madres ya no tienen que preocuparse por si la guardería tiene o no una acreditación educativa, sino que basta con que esté legalmente autorizada para cuidar niños menores de tres años.

Implicaciones para las madres trabajadoras

Este cambio supone una mejora muy significativa. En primer lugar, elimina una barrera injustificada que dejaba fuera a muchas contribuyentes. En segundo lugar, reconoce el esfuerzo económico que supone conciliar la vida laboral y familiar.

La deducción adicional puede suponer hasta 1.000 euros más en la devolución del IRPF, una ayuda muy necesaria en una etapa en la que los gastos familiares se disparan. Además, este nuevo criterio podrá aplicarse de forma retroactiva si se cumplen los requisitos, por lo que es posible revisar declaraciones anteriores.

Recomendaciones para aprovechar esta deducción

Para beneficiarse del incremento por gastos de guardería:

- Verifica que el centro de custodia cumple con la normativa autonómica aplicable a este tipo de establecimientos, aunque no tenga autorización como centro educativo. Lo importante es que esté legalmente habilitado para cuidar niños menores de tres años.

- Solicita justificantes de los pagos efectuados, donde se especifiquen los conceptos: matrícula, alimentación, horario ampliado, etc.

- Consulta con tu asesor fiscal si puedes revisar declaraciones de años anteriores en caso de que no se aplicara la deducción correctamente.

- Informa en tu declaración del IRPF que se trata de un centro autorizado para la custodia, aportando el NIF del centro y la información requerida.

Conclusión

Este cambio de interpretación supone una victoria para las madres trabajadoras, que ven reconocida su realidad y sus necesidades en la normativa fiscal. La conciliación no debe estar penalizada, y esta deducción es un paso en la buena dirección para apoyar a quienes, además de trabajar, cuidan y educan.

Gracias al nuevo criterio del Tribunal Supremo y la actualización por parte de la Agencia Tributaria, miles de madres podrán beneficiarse de una ayuda fiscal que hasta ahora les era negada. Una buena noticia que conviene difundir para que llegue a todas las familias que pueden acogerse a ella.

Efectos retroactivos para declaraciones de años anteriores

La Agencia Tributaria ha confirmado que es posible solicitar la rectificación de las declaraciones de ejercicios anteriores no prescritos en las que no se aplicó esta deducción debido a la interpretación anterior. Esto significa que, si en su momento no se aplicó la deducción por gastos de guardería por considerar que el centro no cumplía con los requisitos entonces exigidos, ahora se puede revisar esa declaración y solicitar la devolución correspondiente.