En los casos de padres separados en los que hay una pensión compensatoria o alimenticia por decisión judicial, hay que evitar errores a la hora de trasladar estos datos en la declaración del IRPF. Hay unas casillas para las pensiones alimenticias a favor de hijos y otras para las pensiones compensatorias a favor de ex-cónyuge. Si se atribuyen al ex-cónyuge cantidades que en realidad son para los hijos, los datos fiscales de este último presentarán discrepancias que al final derivarán en reclamaciones tributarias y conflictividad entre las partes.

Las pensiones compensatorias por decisión judicial tienen un tratamiento distinto en el IRPF, dependiendo si su destinatario es ex-cónyuge o son los hijos.

Para el que paga:

- Si son a favor de ex-cónyuge reduce directamente la base imponible.

- Mientras que si son a favor de hijos puede o no reducir la base imponible en función de una serie de condiciones.

Para el que las recibe:

- Las que son a favor de hijos son rentas exentas.

- Mientras que las que recibe el ex-cónyuge son rendimientos del trabajo y aumentan su base imponible y su cuota tributaria.

Por lo tanto tienes que tener claro quien lo recibe y por qué concepto, en cualquier caso tienen que estar ordenadas por una resolución judicial:

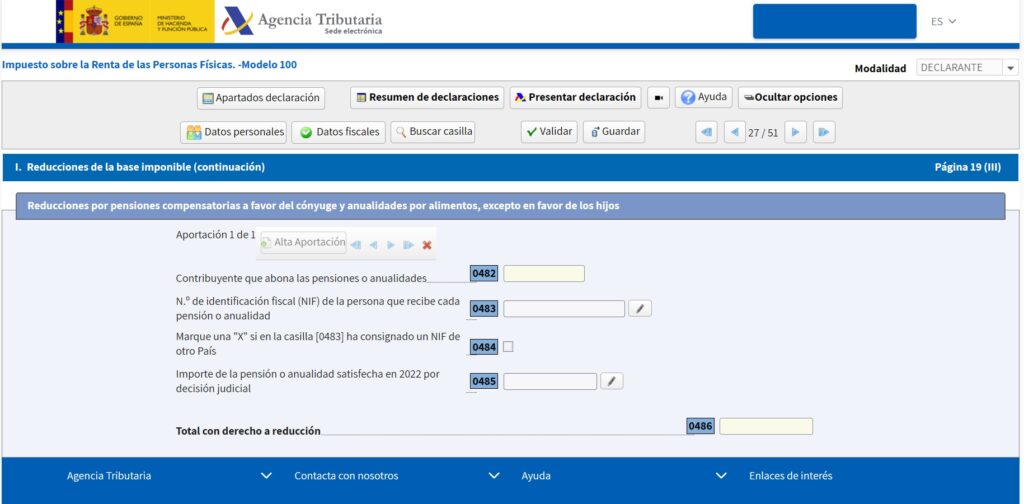

- Si lo recibe un ex-cónyuge es pensión compensatoria y su importe se consigna en la casilla 485 en el apartado Reducciones por pensiones compensatorias a favor del cónyuge y anualidades por alimentos, excepto en favor de los hijos.

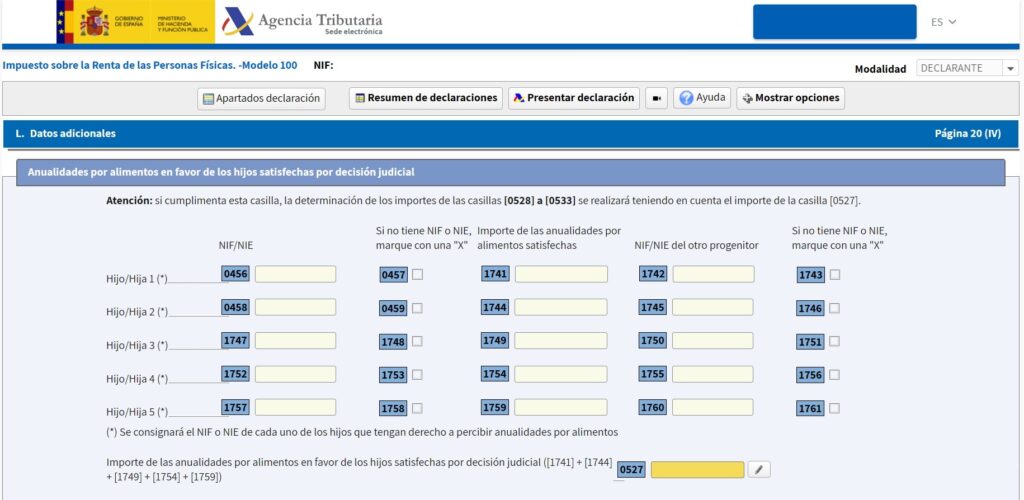

- Si las reciben los hijos figurarán en la casilla 527 dentro de Anualidades por alimentos en favor de los hijos satisfechas por decisión judicial que se calculará en función de los datos de cada hijo y pensión a consignar en la Página 20 (IV).

La diferencia entre ambas las explica con más detalle la Agencia Tributaria en el manual de Renta 2022:

8.2.6. Pensiones compensatorias al cónyuge y anualidades por alimentos

La base imponible podrá reducirse en el importe de las pensiones compensatorias a favor del cónyuge y de las anualidades por alimentos, con excepción de las fijadas a favor de los hijos del contribuyente, satisfechas ambas por decisión judicial.

- Pensión compensatoria a favor del cónyuge

La pensión compensatoria satisfecha, siempre que haya sido fijada en la resolución judicial o lo hayan acordado los cónyuges en el convenio regulador de la separación o divorcio aprobado judicialmente, reduce la base imponible general del pagador sin que pueda resultar negativa como consecuencia de esta disminución.

El remanente, si lo hubiera, reducirá la base imponible del ahorro sin que la misma pueda resultar negativa como consecuencia de dicha disminución.

La pensión compensatoria tiene para el perceptor la consideración de rendimiento del trabajo no sometido a retención. - Anualidades por alimentos

o A favor de los hijos.

Para el pagador, las cantidades satisfechas en concepto de alimentos a favor de los hijos por decisión judicial no reducen la base imponible general.

Cuando el importe de dichas anualidades sea inferior a la base liquidable general y no se tenga derecho a la aplicación del mínimo por descendientes, se someten a gravamen separadamente con el fin de limitar la progresividad de las escalas del impuesto.

Para los hijos perceptores de dichas anualidades, constituyen renta exenta, siempre que las mismas se perciban en virtud de decisión judicial o en virtud del convenio regulador decretado judicialmente o formalizado ante el Secretario judicial o en escritura pública ante Notario.

o A favor de otras personas.

Para el pagador, las cantidades satisfechas en concepto de alimentos a favor de otras personas distintas de los hijos, siempre que sean fijadas por decisión judicial, reducen la base imponible general del pagador sin que pueda resultar negativa como consecuencia de esta disminución.

El remanente, si lo hubiera, reducirá la base imponible del ahorro sin que la misma pueda resultar negativa como consecuencia de dicha disminución.

Para el perceptor de las mismas, estas anualidades constituyen rendimientos del trabajo no sometidos a retención.